Informations générales

Calendrier de déclaration

| Délai de déclaration |

|---|

|

Mercredi 8 juin 2022 Possibilité de rectifier en ligne la déclaration avant la 30 novembre 2022 |

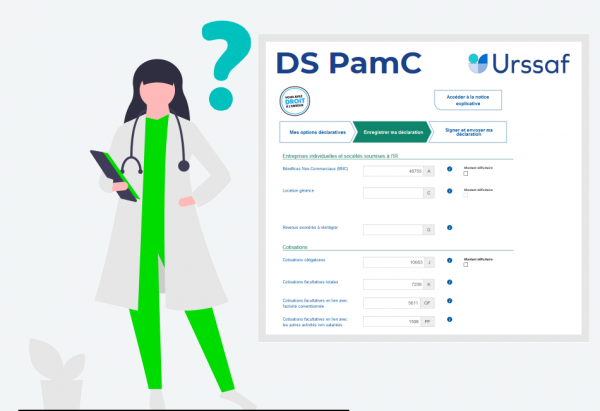

Pourquoi la DS PAMC ? La Déclaration Sociale des Praticiens et Auxiliaires Médicaux Conventionnés (DS PAMC) permet de déclarer le revenu qui sert de base au calcul des cotisations et contributions sociales suivantes :

- cotisation d'assurance maladie-maternité

- cotisation d'allocations familiales

- contribution sociale généralisée (CSG)

- contribution au remboursement de la dette sociale (CRDS)

- contribution aux unions régionales des professionnels de santé (CURPS)

- cotisation d'assurance vieillesse, invalidité-décès

Vous réglez aussi à l'Urssaf la contribution à la formation professionnelle (CFP, forfaitaire quel que soit le revenu).

La DS PAMC des revenus de 2021 servira à :

- Régulariser définitivement les cotisations de l'année 2021, qui ont été provisionnées au cours de l'année 2021 sur la base des revenus de 2019 puis de 2020, ou sur une base forfaitaire en cas de début d'activité en 2020 (7 816 € sur une année complète).

- Régulariser provisoirement les cotisations de l'année 2022, qui ont été provisionnées au cours des premiers mois de 2022 sur la base des revenus de 2020, ou sur une base forfaitaire en cas de début d'activité en 2021 (7 816 € sur une année complète).

Qui est concerné par la DS PAMC ?Sont concernés par l'obligation déclarative les professionnels suivants :

- Chirurgiens-dentistes

- Infirmiers

- Masseurs kinésithérapeutes

- Médecins généralistes secteur 1

- Médecins spécialistes secteur 1

- Sages-femmes

- Orthophonistes

- Orthoptistes

- Certains médecins secteur 2

- Certains pédicures podologues

Les praticiens ou auxiliaires médicaux qui ne relèvent pas du régime social des praticiens et auxiliaires médiaux conventionnés (PAMC), mais du régime général des travailleurs indépendants non PAMC déclarent leurs revenus directement sur la déclaration d'ensemble des revenus, à la rubrique déclaration des revenus des indépendants (DRI). Il s'agit en général des autres médecins secteur 2 et pédicures podologues. La partie de la DRI qui concerne les revenus conventionnés de ces praticiens servira aux caisses de retraite concernées pour le calcul du régime des allocations supplémentaires de vieillesse (ASV).

Dossier spécial | LES REPORTS SUR LA DECLARATION 2042 Revenus de 2021 | Déclaration des revenus des indépendants (DRI)

A noter : cette déclaration est présentée comme la dernière DS PAMC. En 2023, comme pour les autres indépendants, les éléments seront déclarés en même temps que la déclaration d'ensemble des revenus.

Quel est le revenu pris en compte pour le calcul des cotisations sociales ?Le revenu soumis aux cotisations obligatoires correspond au revenu (bénéfice ou déficit) tel que déclaré sur la déclaration 2035, ou calculé en fonction des recettes déclarées pour les bénéficiaires des régimes micro-BNC (recettes - abattement de 34 %), auquel sont ajoutés les charges sociales facultatives déduites et toutes les exonérations fiscales sauf s'il est expressément prévu une exonération sociale.

Pour cette raison, l'URSSAF demande de renseigner deux cases spécifiques concernant les cotisations facultatives (K) et les exonérations (G).

Par exemple, l'exonération fiscale des plus-values à court terme de l'article 151 septies du CGI doit être ajoutée au revenu fiscal, alors que l'exonération fiscale de l'indemnité inflation versée en fin d'année 2021, qui bénéficie d'un régime d'exonération en matière sociale, ne doit pas être retraitée.

Certaines cotisations sociales (assurance maladie-maternité, avantages vieillesse, allocations familiales pour les médecins) bénéficient d'une prise en charge par l'Assurance Maladie pour la part de revenus conventionnés, nets de dépassement d'honoraires.

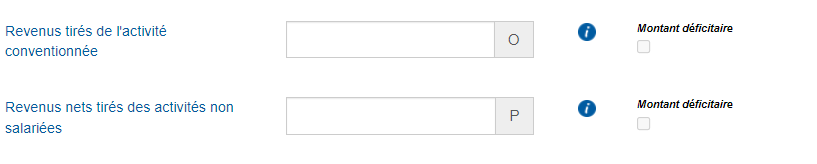

Pour cette raison, l'URSSAF demande de renseigner des cases spécifiques permettant de déterminer le revenu (bénéfice ou déficit) de l'activité conventionnée et de l'activité non conventionnée (cases O et P), ainsi que le montant des dépassements d'honoraires au sein de l'activité conventionnée (cases R et S).

Quel est le revenu pris en compte pour le calcul de la CSG / CRDS ?

Le revenu soumis à la CSG/ CRDS correspond au revenu pris en compte pour le calcul des cotisations sociales, auquel il faut ajouter les cotisations sociales (même pour les bénéficiaires du micro-BNC).

Certains revenus de remplacement sont soumis à cotisations sociales, mais non à la CSG / CRDS qui a déjà été prélevée au moment du versement. Cette situation concerne, pour les déclarants au régime réel, les indemnités journalières versées par la Cpam (hors ALD) déclarées sur la ligne gains divers sur de l'annexe 2035A. Pour éviter payer une seconde fois la CSG / CRDS, ces indemnités journalières doivent être isolées en case L.

La suite est réservée aux abonnés Access | Déjà abonné, connectez-vous