Micro-entrepreneur (auto-entrepreneur) ayant opté pour le versement libératoire

Le prélèvement sur les recettes des micro-entrepreneurs (auto-entrepreneurs)

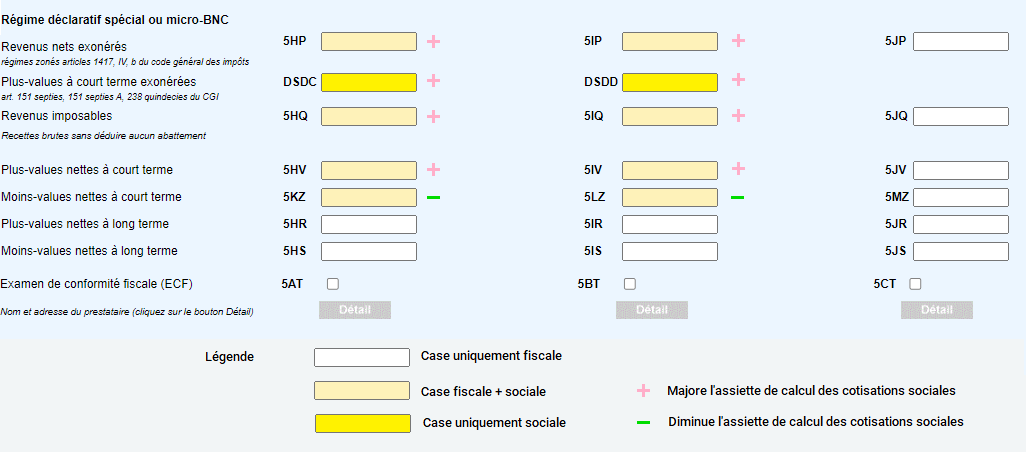

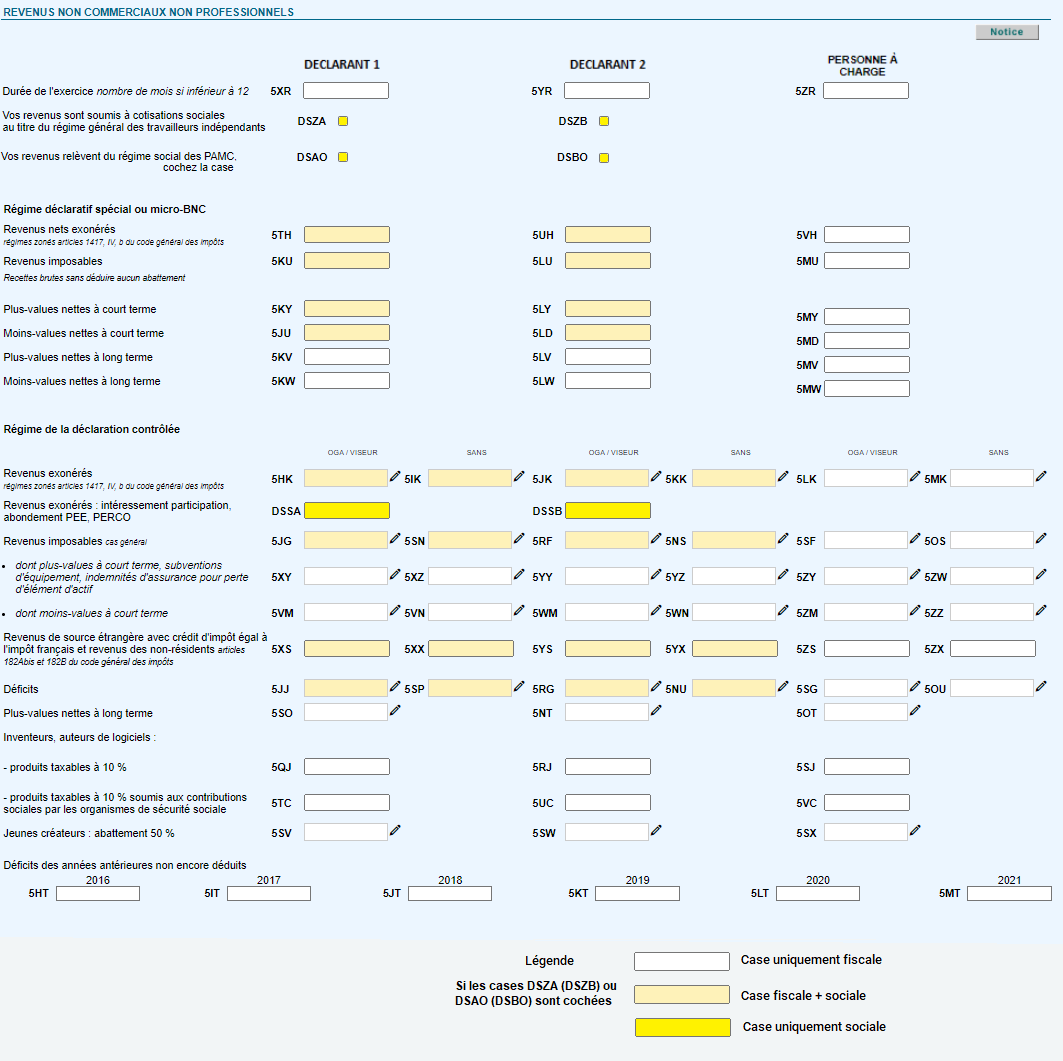

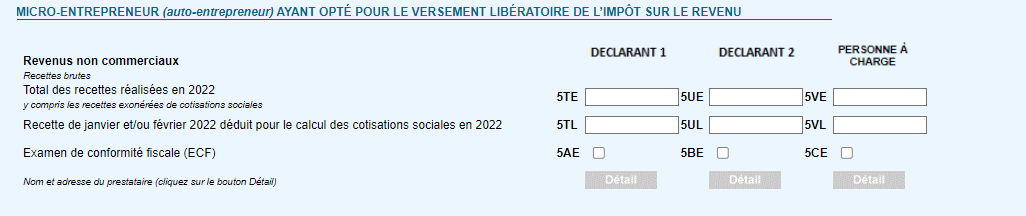

Vous renseignez la case 5TE (ou 5UE ou 5VE) « Recettes brutes », correspondant aux recettes annuelles déclarées dans la catégorie des BNC.

Le calcul de l'impôt pour les autres revenus sera réalisé en fonction de la règle dite du taux effectif.

Les plus-values professionnelles restent imposables dans les conditions de droit commun et doivent être déclarées dans les cases prévues à cet effet pour le régime déclaratif spécial (micro-BNC).

La case spécifique 5TL (ou 5UL ou 5VL) permet à l'Administration fiscale de calculer le prélèvement effectivement dû en application de l'article 151-0 du CGI, qui n'a pas été appelé en raison du mode déclaratif lié aux exonérations sociales appliquées concernant les recettes au cours de l'année 2022.

LF 2023 - Les micro-entrepreneurs bénéficiant du prélèvement fiscal sur les recettes devront déclarer spécifiquement les recettes ayant bénéficié d'exonérations sociales en 2022.

La suite est réservée aux abonnés Access | Déjà abonné, connectez-vous