Commentant les modifications de l'article 151 septies A du CGI introduites par la LF 2022 sur l'allongement temporaire du délai de cession de l'activité en cas de départ à la retraite, l'Administration apporte des précisions favorables sur les modalités générales d'appréciation du délai entre la cession de l'activité, la cessation des fonctions et le départ à la retraite, lesquelles ont des répercussions en cas de cession de parts échelonnées dans le temps par les associés de sociétés de personnes. Des commentaires sont également apportés à l'élargissement de l'exonération aux cessions aux tiers des activités placées en conventions assimilées à la location-gérance. Plusieurs autres mises à jour sont par ailleurs apportées au BOFiP.

L’article 151 septies A du CGI permet d'exonérer, en cas de départ à la retraite, les plus-values professionnelles réalisées lors de la cession à titre onéreux d’une entreprise individuelle ou de l'intégralité de l'activité ou des parts d'une société de personnes, sous condition que l’activité ait été exercée pendant au moins cinq ans.

L'article 19 de la LF 2022 a prévu :

- un allongement temporaire de deux à trois ans du délai prévu à l'article 151 septies A du code général des impôts (CGI) lorsque le cédant ou l'associé fait valoir ses droits à la retraite, préalablement à la cession, entre le 1er janvier 2019 et le 31 décembre 2021 ;

- un élargissement, lorsque l'activité cédée fait l’objet d’un contrat de location-gérance ou d’un contrat comparable, des possibilités de cession, à toute personne sous réserve que la cession porte sur l'intégralité des éléments concourant à l'exploitation de l'activité, et dans le respect des stipulations du contrat.

Commentant ces deux modifications législatives, l'Administration a procédé également à diverses mises à jour de la doctrine applicable à ces dispositifs, dont un important assouplissement des modalités d'appréciation des délais de cessation des fonctions et de départ à retraite.

L'Administration assouplit les modalités d'appréciation des délais de cessation des fonctions et de départ à retraite

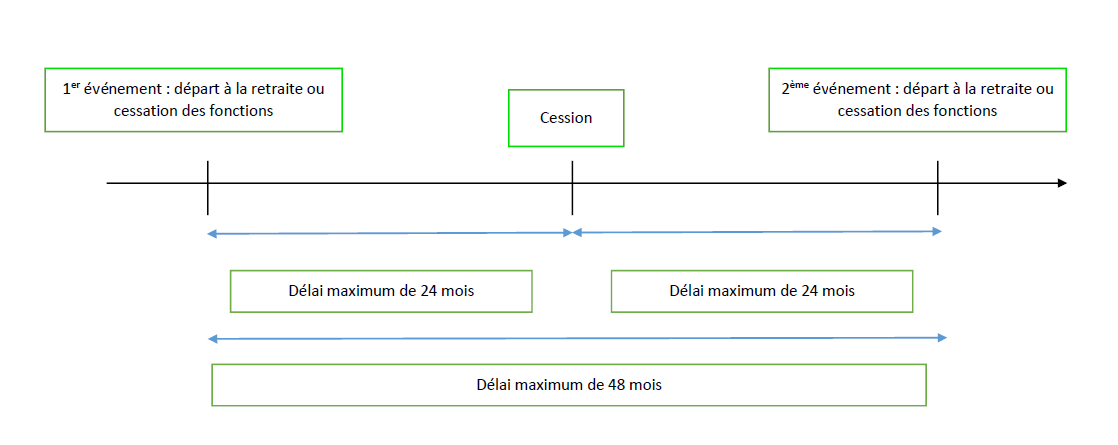

Pour bénéficier de l'exonération de l'article 151 septies A du CGI, le cédant doit cesser toute fonction dans l'entreprise individuelle cédée ou dans la société ou le groupement dont les droits ou parts sont cédés et faire valoir ses droits à la retraite, dans les deux années suivant ou précédant la cession.

Situation antérieure

Interprétant strictement le texte de l'article 151 septies A du CGI, l'Administration exigeait que la cessation des fonctions et le départ à la retraite interviennent, soit tous les deux avant la cession, soit tous les deux après la cession.

L'Administration assouplit sa position concernant les dates de cessation des fonctions et de départ à la retraite : désormais, la cessation des fonctions et le départ à la retraite peuvent intervenir indifféremment l'un avant la cession et l'autre après, pour autant qu'il ne s'écoule pas plus de 24 mois, appréciés de date à date, entre chacun de ces évènements et la cession. Par conséquent, il ne peut donc pas s’écouler plus de 48 mois entre ces deux évènements (BOI-BIC-PVMV-40-20-20-30, n° 10 à 20, à jour du 11 mai 2022).

L'Administration commente ainsi favorablement l'allongement temporaire du délai de cession (3 ans)

La suite est réservée aux abonnés Access | Déjà abonné, connectez-vous