Les avis de Cotisation foncière des entreprises (CFE) de 2023 sont progressivement consultables en ligne depuis début novembre sur l'espace professionnel du site impots.gouv.fr (mi-novembre pour les professionnels ayant opté pour le paiement mensualisé de leur cotisation). Quelques recommandations pratiques pour se rendre sur cet espace professionnel afin d'accéder, consulter, contrôler, enregistrer et payer l'avis de CFE pour les professionnels libéraux qui ne sont pas prélevés mensuellement ou à l'échéance.

Consultation obligatoire de l'avis de CFE en ligne

Les redevables de la Cotisation foncière des entreprises en 2023 ne reçoivent pas l'avis de CFE par voie postale.

Pour consulter l'avis 2023, il convient donc obligatoirement de se rendre sur l'espace professionnel depuis le site impots.gouv.fr, ou bien créer cet espace professionnel si ce n'est pas encore fait (procédure détaillée sur le site impots.gouv.fr, qui doit être faite rapidement car elle nécessite l'envoi par courrier postal d'un code d'activation).

Sociétés civiles de moyens (SCM)

En cas de partage de moyens par l'intermédiaire d'une SCM, il convient également d'accéder à l'espace professionnel de la SCM qui est en principe redevable de la CFE.

Comment retrouver et contrôler l'avis de CFE une fois dans l'espace professionnel ?

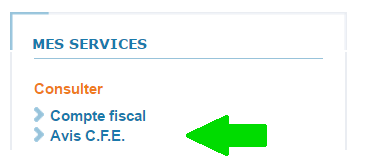

Pour accéder à l'avis une fois dans l'espace Professionnel, il convient tout d'abord de cliquer sur Avis CFE (sous MES SERVICES à droite de l'écran).

Puis, une fois la page du compte fiscal ouverte, cliquer sur le lien Accès aux avis de CFE.

L'année 2023 est en principe ouverte par défaut.

Pour visualiser l'avis, cliquer sur Avis d'imposition.

La page d'atterrissage est la première page de l'avis.

Pour visualiser la page de calcul de la CFE, vérifier les bases et taux appliqués, cliquer sur la liste déroulante située à droite dans le champ CFECCIMA.

Ci-dessous un avis d'imposition vierge accompagné d'infobulles (affichage au survol pour les versions ordinateur) quant aux principales informations y figurant, qui sont le cas échéant à vérifier en fonction de la situation du professionnel libéral.

La suite est réservée aux abonnés Access | Déjà abonné, connectez-vous