Informations générales

Calendrier de dépôt

| Dépôt papier |

|---|

|

Jeudi 19 mai 2022 à minuit (reporté au mardi 31 mai 2022) (en cas d'impossibilité d'effectuer la déclaration en ligne) |

| Déclaration en ligne - Télétransmission |

|

Déclaration en ligne depuis le site www.impots.gouv.fr (mode dit EFI).

Télétransmission via un portail de télétransmission (mode dit EDI-IR, par exemple Tdnim.com ou autre portail) : mardi 8 juin à minuit (ouverture le 25 avril 2022) |

Absence d'envoi préalable d'une déclaration papier par l'AdministrationVous ne recevez pas de déclaration papier par voie postale si vous avez déclaré vos revenus en ligne l'année précédente.

Les déclarations papier sont adressées aux seuls contribuables qui ont déclaré papier en 2021.

Si vous vous trouvez dans des situations nécessitant tout de même l’impression d’une déclaration papier (par exemple si vous faites face à une impossibilité temporaire de réaliser des démarches en ligne) ou que vous avez absolument besoin de vous voir délivrer une déclaration papier, vous pouvez en principe obtenir auprès de votre Service des impôts des particuliers une restitution de la déclaration préremplie et le cas échéant les documents nécessaires à un dépôt papier.

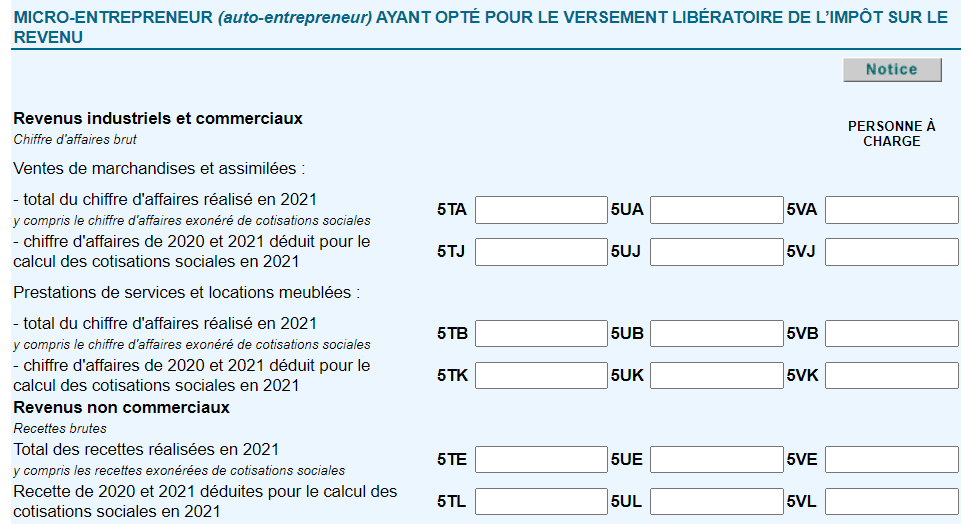

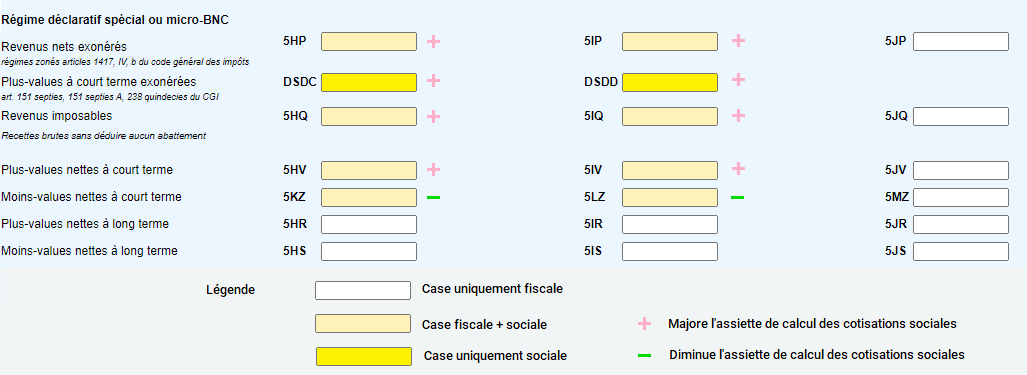

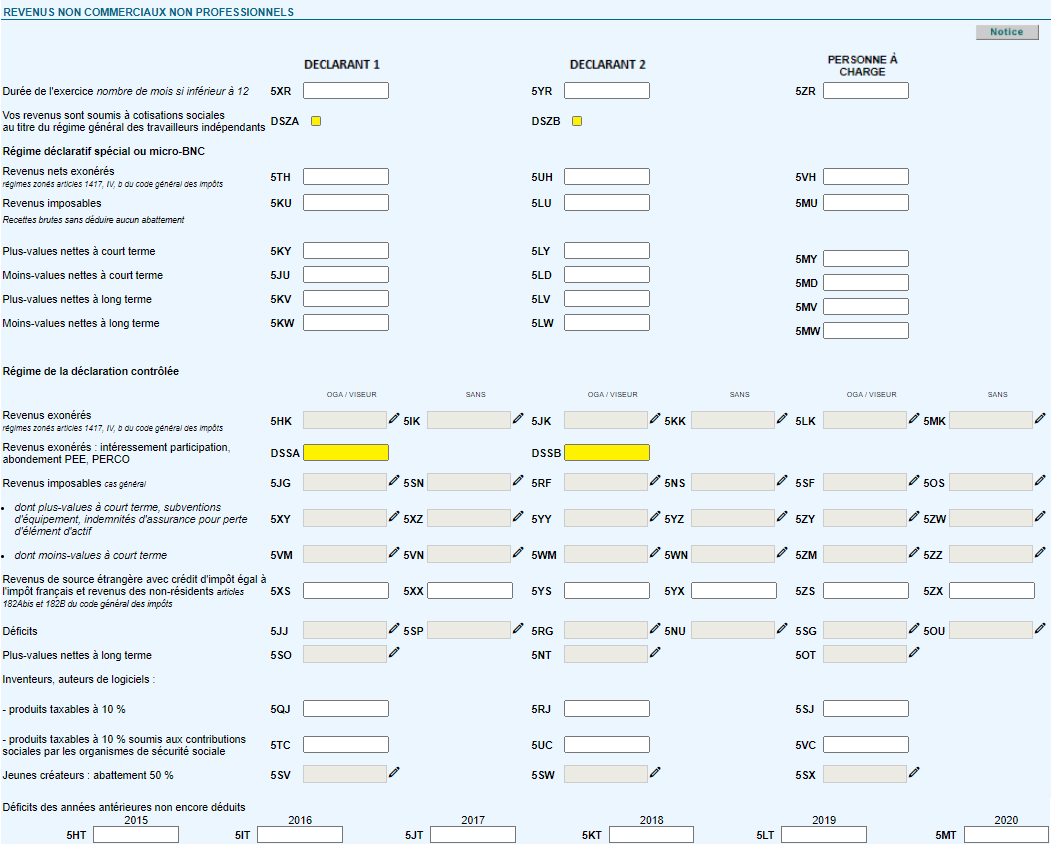

Déclaration préremplie des données de la déclaration 2035En fonction des dates de déclaration, la déclaration peut désormais être préremplie des données ayant figuré sur la déclaration 2035. Pour renseigner les cases susceptibles d'être préremplies, vous devez désormais modifier celles-ci en utilisant l'icône  située à droite des cases grisées.

située à droite des cases grisées.

NB : si la case OGA ou viseur n'a pas été cochée sur la déclaration 2035, les sommes seront préremplies sur la déclaration 2042-C PRO dans la rubrique SANS OGA ou VISEUR.

Même si la déclaration 2042-C-PRO a été pré-remplie, les foyers fiscaux comprenant un ou plusieurs titulaires de BNC ne sont en principe pas éligibles à la déclaration automatique.

Sont en effet éligibles à la déclaration automatique les foyers fiscaux taxés au titre des revenus 2020 uniquement sur des types de revenus pré-remplis (traitements et salaires, pensions et rentes, revenus de capitaux mobiliers), qui n'ont déclaré aucun changement de situation de famille (mariage, divorce…), et qui n'ont signalé aucun changement d'adresse. Tous les contribuables éligibles à la déclaration automatique en sont informés explicitement par l’administration fiscale et accèdent à un document spécifique “déclaration automatique” dans leur espace particulier sur impots.gouv.fr à compter du début de la campagne déclarative.

Déclaration fusionnée fiscale et sociale - Déclaration de revenus des indépendants (DRI, ex DSI)Depuis la déclaration des revenus de l’année 2020, afin de simplifier les formalités déclaratives des travailleurs indépendants, les revenus servant de base au calcul des cotisations et contributions sociales sont collectés directement à partir de la déclaration fiscale des revenus (déclaration 2042) pour être transmise à l'Urssaf ou CGSS.

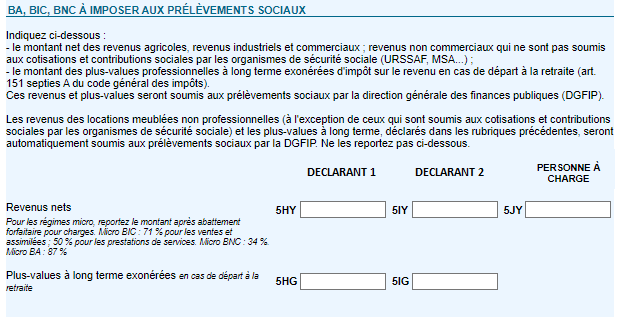

Nouveautés : les IJ maladie versées par la CPAM depuis le 1er juillet 2021Les IJ maladie versées par la CPAM aux professionnels libéraux depuis le 1er juillet 2021, ainsi que celles liées au Covid-19 (gares d'enfants), sont normalement à déclarer, pour les professionnels relevant du régime de la déclaration contrôlée (2035) et qui ne sont pas en ALD, sur la ligne « Gains divers » de l’annexe 2035A.

Le fichier d'aide à la déclaration des IJ versées par la CPAM - Revenus de 2023

Dés lors qu'un prélèvement à la source a été opéré et que les IJ n'ont pas été préremplies dans la rubrique des pensions et rentes, un message selon lequel il existe un montant de retenue à la source inconnu devrait apparaître à l'écran. Dans la mesure où ces IJ ont été déclarées sur la déclaration 2035, aucune action particulière n'est alors à effectuer sur la déclaration : les sommes prélevées seront déduites des impôts définitifs à payer au titre des revenus de 2021.

Dans le cas où ces IJ déclarées sur la déclaration 2035 seraient préremplies dans la rubrique des pensions et rentes, il conviendrait de les enlever (sans enlever le prélèvement à la source correspondant).

Précisions :

Ces indemnités ne doivent pas être soumises à la CSG / CRDS (déjà prélevée par la CPAM au taux spécifique des revenus de remplacement, v. le fichier ci-avant).

- Pour les professionnels libéraux concernés par la déclaration fusionnée fiscale et sociale (ex DSI, v. ci-avant), la notice de la déclaration indique qu'il n'y a aucune démarche particulière à effectuer pour éviter cette double imposition car les informations nécessaires sont transmises directement par la CPAM à l'Urssaf ou CGSS. Il conviendra toutefois de bien vérifier ce point lors de la réception des appels de cotisations.

- Pour les professionnels médicaux et paramédicaux relevant du régime des PAMC, les sommes doivent être isolées dans la rubrique des Revenus de remplacement de la DS-PAMC.

Prélèvement à la source (acomptes)Pour le prélèvement à la source, la déclaration d'ensemble des revenus 2021 servira :

-

A calculer l'impôt dû au titre des revenus de 2021, et à régulariser définitivement l'impôt dû par le foyer fiscal eu égard aux acomptes et autres prélèvements à la source de l'année 2021.

-

A ajuster au mois de septembre 2022 l'acompte mensuel ou trimestriel des revenus de 2022.

Au titre de votre activité BNC, vous avez commencé à payer au Trésor en 2022 l’impôt sur les revenus de 2022 par voie d’acompte trimestriel ou mensuel, qui est calculé jusqu'en septembre 2022 sur la base de votre BNC de l'année 2020, selon le taux de prélèvement de votre foyer fiscal (sauf option particulière). Sauf si vous avez vous-même actualisé les données en fournissant vos revenus prévisionnels 2022, le montant de cet acompte sera régularisé une première fois en septembre 2022 (en fonction de vos revenus de 2021), avant la déclaration d'ensemble en mai 2023 et régularisation définitive de l'impôt dû sur les revenus de 2022.

-

A calculer l'acompte mensuel ou trimestriel des revenus de 2023, qui sera payé à compter du 1er janvier 2023.

Obligation de télédéclarationVous avez l'obligation de télédéclarer si votre résidence principale est équipée d'un accès à internet, quel que soit le montant des revenus.

Accès à partir de l'espace Particuliers du site www.impots.gouv.fr.

Vous conservez la faculté de déclarer sur formulaire papier si vous estimez ne pas être en mesure de souscrire cette déclaration par voie électronique. Aucune case n'étant prévue pour signaler cette situation, vous utilisez dans ce cas le formulaire principal 2042 qui vous a été adressé ou que vous avez demandé à l'Administration, et le cas échéant les formulaires complémentaires.

La sanction de l'absence de télédéclaration est une amende de 15 € à compter de la deuxième année au cours de laquelle un manquement est constaté.

Les conseils (experts-comptables, avocats fiscalistes...) disposant de logiciels permettant de générer des fichiers à la norme EDI peuvent également utiliser la procédure EDI-IR pour télétransmettre les données par un portail de télétransmission (v. le portail de notre partenaire Tdnim.com).

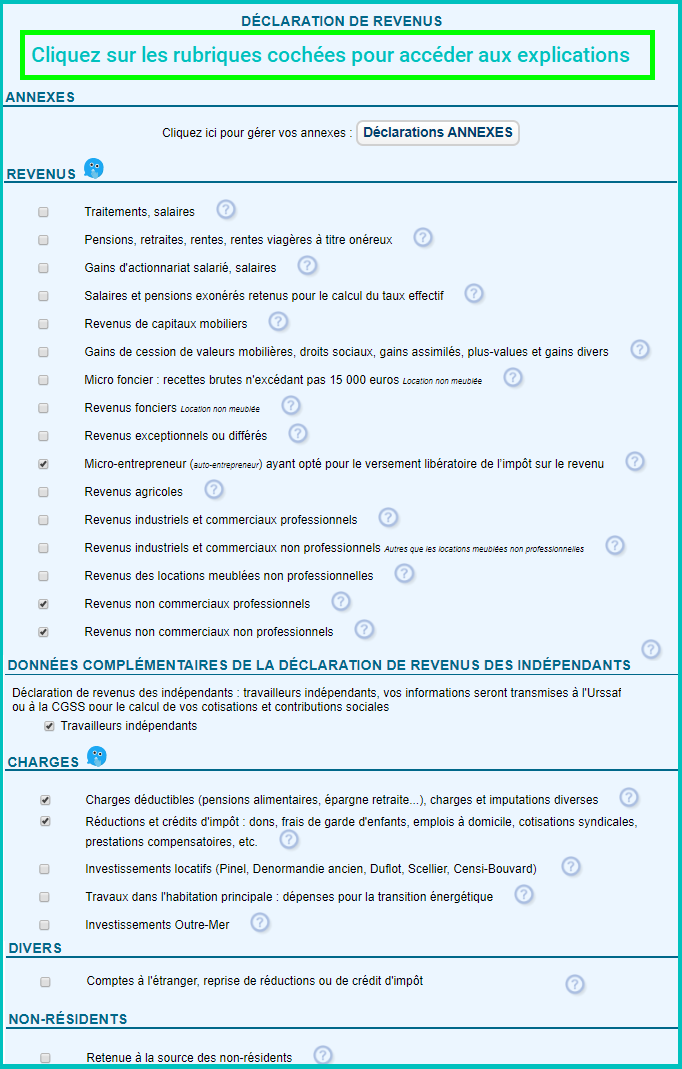

Choix des principales rubriques à cocher